持分房屋貸款是什麼?想共有房屋貸款請先了解 2 大持分類型

在開始之前,先簡單科普一下持分房屋的意思。

當父母去世後,包括不動產和動產的所有財產,都會由繼承人按照應繼分的繼承順位來繼承。這也可能會導致 1 棟房子被多人共同持有、而每個人都必須繳稅的情況。而大家手上所持有的房子部分即為「持分房屋」。

除此之外,當多位當事人各自出錢共同購買 1 棟房子時,該房子也可以登記為多位當事人共有,此情形也可以被定義為「持分房屋」。

什麼是房屋持分貸款?

不管是因為繼承、贈與或是買賣等情況。在持分房子貸款人與其他人共同持有 1 棟房子的情況下,以所持有房屋的部分作為擔保品,向銀行或其他金融機構申請資金以解決短期內的資金短缺問題,並承諾在未來按照約定的時間,依照所約定的利率、本金進行還款。

簡單來說,就是將自己所持分的共同持有房屋拿來辦理貸款。

共同持有房屋的 2 大房屋共有類型

若為手上剛好擁有持分房屋的人,可以拿出自己的房屋權狀看看,在下方權力範圍處是否有標示「公同共有」。這個「公同共有」是什麼呢?若沒有標示「公同共有」會怎樣嗎?別著急,就讓我們來看看。一般來說,共同持有房屋可以分為以下 2 種類型:

- 公同共有:多人共同持有一間房子、並沒有明確的劃分、必須要經過所有人的同意才能處理房子。例如 5 個人一起繼承了一間 100 坪的房子、則 5 個人共同擁有這 100 坪房子的所有權、必須要經過所有人的同意才能處理房子。法源為民法第 828 條。

- 分別共有:即為「未標示公同共有」的房屋權狀類型。為多人共同持有一間房子、每個人都有自己持分的比例、可以個別買賣、過戶、貸款等。例如 5 個人一起繼承了一間 100 坪的房子、則每人分別擁有 5 分之 1 的房子所有權、可以自行進行買賣。法源為民法第 819 條第 1 項:「各共有人,得自由處分其應有部分。」

聰明的你一定已經看出來了!公同共有與分別共有最大差別在於所持分的比例有沒有被明確標示出來。

銀行幾乎不做持分房屋貸款的 4 個真正原因

很多人以為銀行拒絕承做持分房屋是「審核標準嚴」、「信用條件不好」,但真正的成因在抵押權的法律機制與物件處分的市場機制——即使你是優質客戶,銀行還是會婉拒。底下拆解 4 個真正的成因。

1. 抵押權設定針對整體標的物生效

民法上,抵押權設定的標的是「整個不動產」,而不是某一個人手上的應有部分。如果其他共有人不同意一起設定抵押,銀行就無法在整體房屋上設定第一順位抵押權;如果只願意對「應有部分」設定,銀行未來處分時得處理共有架構的問題,這跟銀行內部「擔保品須產權單純、可獨立處分」的審核標準衝突。

2. 違約後拍賣處分週期長、變現難

一般單一產權的住宅、違約後法拍 2-3 拍多半能拍掉;持分房屋的買方有限(多數投資人不願接手後再去協調其他共有人),常常拍到 4 拍以上才有人接手,甚至拍賣無實益要撤回強制執行。處分週期長 = 銀行資金被卡死 = 不符合銀行對擔保品的流動性要求。

3. 共有人的優先購買權拉長再處分時程

土地法第 34 條之 1 規定,共有人出售應有部分時,其他共有人在同一條件下有優先承購權。即使銀行未來拍賣到買家,仍要走優先承購通知程序,再處分時程比單一產權多出至少 10-15 天,加上文件往返、共有人是否實際行使等不確定因素。

4. 央行信用管制下銀行內部標準連帶趨嚴

2024-2025 年央行信用管制連續調整,銀行整體放款部門審核趨嚴,邊緣可做的非典型擔保案件(含持分、特殊地目、產權瑕疵)被直接退回。即便部分銀行原本評估意願較高,現階段也多半轉向保守。

簡單說:銀行不是不想借你,而是這個物件在銀行的風險評估架構下,從擔保品到處分週期都不符合標準。

持分房子可以貸款嗎?持分房屋貸款優點與缺點有什麼?

持分房子是可以申請貸款的!如果在產權有共有狀態的情況下,又想要將自己所擁有的部分來申請貸款,只要事先了解自己的持分房屋屬於公同共有還是分別共有,即可向金融機構進行貸款作業。

若持分房屋的類型為「公同共有」必須經過所有持有人同意才能進行貸款,而「分別共有」則是可直接進行貸款。看到這裡或許會有人想,那進行持分房屋貸款有什麼優缺點呢?

持分房屋貸款優缺點

持分房屋貸款優點

- 獲得資金:可以在短期內獲得資金、用來應付突發的經濟困難。

- 貸款額度高:因為抵押的是房屋、所以貸款額度多半較高。

- 還款期限較彈性:若是在民間顧問公司進行貸款、貸款期限多半較長、有彈性、有助於貸款人的收支狀況。

持分房屋貸款缺點

- 公同共有流程麻煩:如前面所提到若持有房屋的種類為公同共有。想對房子進行任何的動作、都必須麻煩其他持有人出面、蓋章、才有可能向銀行審核通過。

- 常見貸款相關風險:因為抵押的是房屋、如果無法償還貸款、就有可能失去所持有的房屋部分、更有可能為其他持有人帶來麻煩。

建議大家在進行持分房屋貸款前、先衡量自己的能力。亦或是在貸款時明確向金融機構表達自己的情形、償還能力並明確簽署契約,以免造成更多麻煩。

4 種持分來源對核貸條件的具體差別

一般人講「為什麼會持分」多半只列來源,但實務上不同來源會直接影響核貸時要準備的文件、能不能單獨辦理、議價空間:

| 持分來源 | 共有性質 | 對核貸的影響 |

|---|---|---|

| 繼承未辦分割 | 多為公同共有 | 須先辦繼承登記 + 協議分割轉成分別共有,才能單獨辦 |

| 離婚協議分割 | 多為分別共有 | 比例清楚、文件單純,但要附離婚協議書、判決書 |

| 合資投資 | 多為分別共有 | 須附合資契約、出資證明,銀行會看共有人關係 |

| 夫妻共有財產 | 多為分別共有 | 看是否屬剩餘財產分配範圍,配偶健在須留意默示同意 |

不過在台灣有哪些地方可以進行持分房屋貸款呢?下段馬上為你介紹。

持分房屋貸款方式有哪些?2 大機構為你提供貸款服務

在台灣有許多銀行、金融機構等管道可以讓人進行持分房屋貸款、主要可以分為以下 2 大類型:

持分房屋銀行貸款

銀行是最常見的金融業務管道,不過持分房屋銀行貸款條件會對貸款人的信用分數、薪資收入以及房屋的位置、大小來進行評估是否貸款,且很容易因為產權有共有狀態而申請失敗。業界承做門檻包括:聯徵分數要求高、薪資證明齊備、共有人全體同意並對保、房屋本身須為單一產權等。

持分房屋民間貸款

民間房屋貸款不會看貸款人的信用分數、薪資收入,條件較為寬鬆且全程不調聯徵、放款快速,讓所共有的房地產獲得保障、不再被稀釋與侵占。此外,亦有部分民間顧問公司有提供持分房屋二胎貸款服務。

這裡想提醒大家,在選擇貸款金融機構時,務必尋找流程公開透明、保證專業合法、經驗豐富的顧問。

銀行 vs 民間管道一覽比較表

| 比較項目 | 銀行 | 民間 |

|---|---|---|

| 是否接受持分物件 | 幾乎不接受、需共有人全體同意 | 分別共有可單獨辦 |

| 利率區間 | 年利率約 2.5-5% | 月利率合理區間 0.8%~1.33%(年化 9.6-16%) |

| 核貸成數 | 多半保守、若可承做約市值 4-6 成 | 視物件條件、最高可達整體鑑價的一定成數 |

| 撥款時程 | 7-15 個工作天 | 抵押權設定完成當日撥款(總時程約 1-3 天) |

| 還款方式 | 本利攤還 | 純繳利息或本利攤還、可彈性 |

| 文件需求 | 多、含薪資證明、聯徵 | 較少、不查聯徵、不看薪資 |

| 共有人同意 | 多半需要 | 分別共有不需要 |

(資訊更新日期:2026 年 6 月)

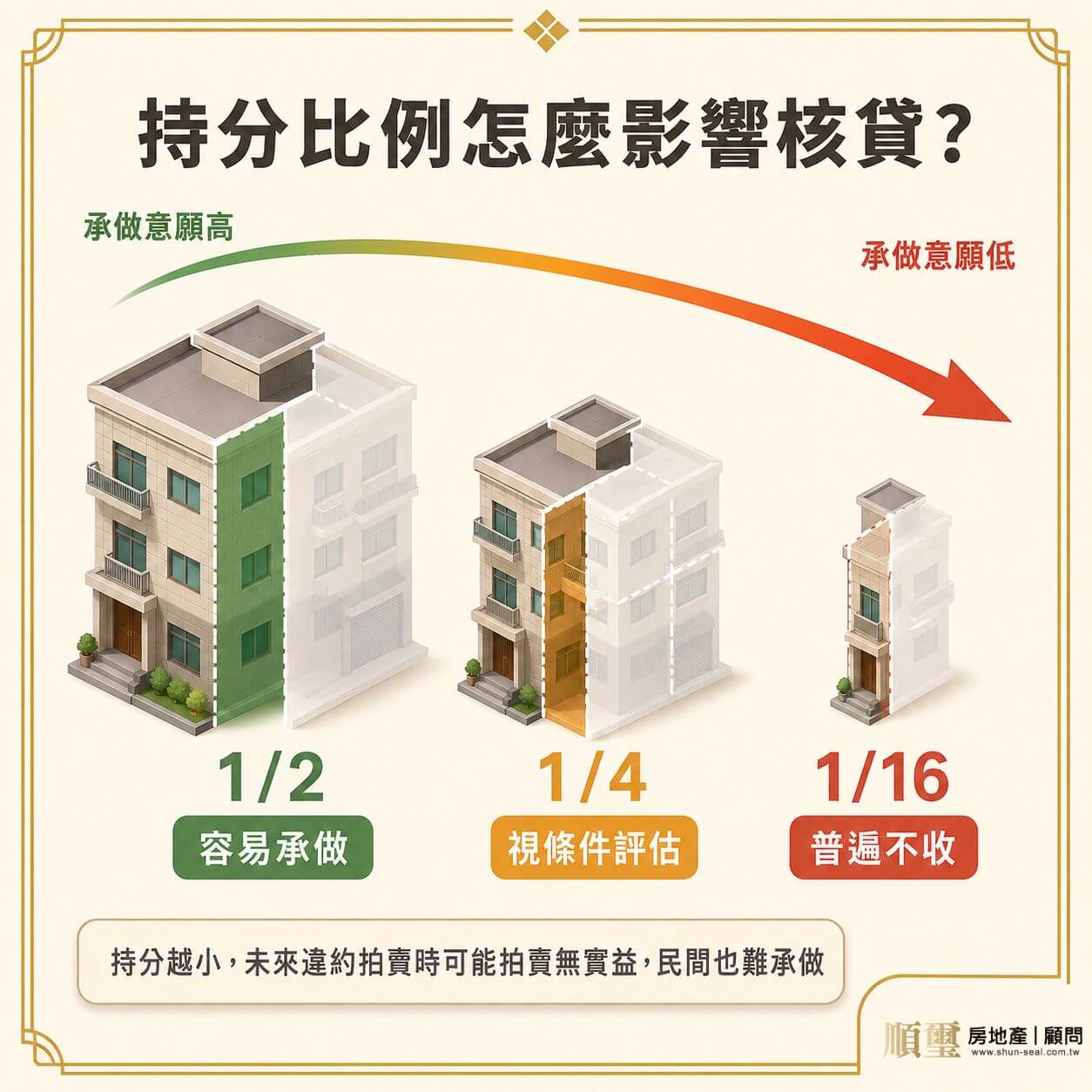

持分比例對核貸的影響——1/2 vs 1/4 vs 1/16 的承做曲線

很多人以為「只要持分比例不低就能借」,實務上持分比例直接決定承做機構願不願意接案、能借多少。底下用 3 個常見比例切片來看:

持分價值的基本算法

持分價值 = 整體房屋鑑價 × 持分比例 × 該機構核貸成數

舉例:整體房屋市值 1,000 萬、持分 1/2、核貸 7 成 → 可借上限約 350 萬(1,000 × 0.5 × 0.7)。

不同持分比例的承做傾向

持分 1/2、1/3(較大比例)

這是民間管道最常承做的區段。持分價值高,物件流動性相對好,未來不論協議分割、出售或法拍,都有合理的市場接手意願。承做條件相對接近一般物件。

持分 1/4、1/6(中間比例)

仍可承做,但機構評估會更謹慎——主要看物件整體價值、地段、屋齡。中間比例的關鍵不是比例本身,而是「持分價值換算成金額後,是否仍有合理的處分市場」。市區精華地段的小比例持分,可能比郊區的大比例持分還容易承做。

持分 1/16、1/30 以下(極小比例)

業界普遍不收。不是機構刻意刁難,而是即使設定了抵押權,未來違約進入法拍時,因為標的金額太小(拍賣後扣除執行費用、其他共有人優先承購程序成本,債權人實際能回收的金額可能不足以覆蓋成本),出現拍賣無實益的情形,導致只能撤回強制執行。

換句話說,持分過小的真正退件成因不是「比例低就不收」、而是「處分時可能拿不回來」。看到「無比例限制都收」這類話術要追問——多數合法業者會誠實說明這個門檻。

民間持分房屋貸款條件有哪些?需要準備什麼?流程有幾步驟?

綜合以上資訊可得知,雖然可以至銀行進行申請,不過持分房屋銀行貸款條件,無論是在產權或是房屋狀況方面都較嚴苛。然而,在選擇持分房屋貸款管道時,還需要考慮貸款期限、利率、擔保要求以及還款方式等因素,以選擇最適合自己的選項。

因此,建議大家直接向民間顧問公司進行持分房屋民間貸款,才是較順利、較快獲得資金的方式。

典型民間持分房屋貸款條件、相關資訊

市場上顧問公司提供的民間房屋貸款方案多元、包括貸款利率、還款方式等、每個都有所不同。以下整理業界典型民間持分房屋貸款的條件參考:

| 持分房屋貸款利率 | 月利率合理區間 0.8%~1.33%(年化 9.6-16%) |

|---|---|

| 適用對象 | 持分房屋、持分房屋二胎皆可借貸;個人信用瑕疵或延遲繳款退票、卡債過高皆可辦理;免徵信、免保人、免費估貸、快速放款 |

| 房屋限制 | 不限屋齡、不限坪數、不限地目、不限區域 |

| 貸款額度 | 視物件條件、最高可規劃至數千萬 |

| 年齡限制 | 20-65 歲 |

| 還款期限 | 採彈性還款制度、3 個月至 20 年 |

| 所需時間 | 1-3 天(抵押權設定完成當日撥款) |

| 還款方式 | 純繳利息或本利攤還 |

(資訊更新日期:2026 年 6 月)

標準申辦流程

只要事先準備好房屋土地權狀正本、個人戶籍謄本、自然人憑證、印鑑章、不動產登記用途印鑑證明、身分證等持分房屋貸款資料。並透過以下幾個步驟,即可完成辦理:

Step 0 持分土地類型:事先了解自己的持分房屋是屬於公同共有還是分別共有

Step 1 線上諮詢:透過 LINE 或電話聯絡專業民間管道

Step 2 評估流程:拍照傳送房屋相關資料、進行線上諮詢與初步評估

Step 3 簽約流程:核貸金額確認無誤後、於實體店面或當地事務所進行當面簽約對保

Step 4 設定流程:向地政事務所送件辦理抵押權設定、約 1-3 個工作天

Step 5 結案撥款:房屋設定完成後即撥款給屋主

Step 6 撥款後說明:抵押權設定登記完成後、會記載於該應有部分的土地登記謄本上。這是公示資料——意思是其他共有人若調謄本查詢、會看到抵押權設定紀錄。業者本身不會主動通知其他共有人、但「絕對不會被知道」並非事實。在業界裡多數共有人不會主動調謄本、但若日後遇到買賣、繼承或共有物分割等程序、謄本查閱時就會知悉。借款前對這點要有正確認知。

借款後若進入共有物分割訴訟、抵押權怎麼處理?

持分房屋借款後、如果其他共有人對房子提起共有物分割訴訟、借款人手上的抵押權會怎樣?這是借款前少有人提的問題、但對未來處境有實際影響。

抵押權跟著「應有部分」走

抵押權設定在應有部分上、當共有物進行分割時、抵押權會隨著分割結果繼續存在於原借款人取得的部分。法源為 民法第 824 條之 1:「共有物分割後、分別共有人就分得部分、仍按其應有部分對於分割前共有人取得之物權、享有同一權利。」會有 3 種情形:

情形一:原物分割

法院或共有人協議將共有物按應有部分分配、借款人分到的部分繼續承擔原抵押權。如果分到的物件比原應有部分價值高、抵押權集中於該部分;若價值較低、抵押權人可能要求補強擔保。

情形二:變價分割

共有物拍賣後按比例分配價金。借款人分到的價金部分、抵押權人對該價金有優先受償權。換句話說、借款人拿到的拍賣價金要先還貸款、剩餘才歸借款人。

情形三:原物加金錢補償

共有人中有人取得整個物件、補償金錢給其他共有人。借款人若是受補償方、補償金部分抵押權人有優先受償權;借款人若是取得物件方、原抵押權繼續存在於該不動產上。

借款人在業界裡的應對重點

若已知共有人正準備或已提起分割訴訟、借款前要把這層風險納入評估——一旦進入訴訟、期程可能拉長至 1-2 年、期間借款利息持續累積。較務實的做法是:與借款顧問討論還款規劃時、把「可能進入分割程序」當作情境之一推演。

業內常見的持分房屋貸款案件類型

以下案例屬業內典型情境描述、非具體個案重現,實際個案條件、時程、結果依物件條件變動。

案 A:台中市區公寓、3 姊弟繼承未辦分割、應有部分 1/3 申辦 200 萬

台中某中古公寓、母親過世後留給 3 姊弟。3 人都已成家、各自有獨立經濟、父親在世時即多次說明這間是「給孩子們的」、但生前未立遺囑、過世後 3 人也沒辦遺產分割、房子以公同共有狀態登記。

幾年後二姊家中有資金需求、希望以自己的部分週轉。諮詢後得知公同共有沒有應有部分概念、無法單獨處分、於是先與大哥、小妹溝通協議分割、3 人都同意按等比例 1/3 各持分。協議分割完成、登記為分別共有後、二姊以自己的應有部分 1/3 辦理民間持分房屋貸款、依物件鑑價條件評估後核貸 200 萬、撥款時程約於抵押權設定完成當日。整個案件從協議分割到撥款、前後約 6-8 週。

案 B:新北老公寓、離婚協議後單方持有 1/2、申辦 300 萬

新北市某 30 年公寓、原為夫妻共同購買、各持 1/2 應有部分。離婚協議時雙方議定維持應有部分 1/2 分別共有、房子由前妻續住、男方暫不主張處分。男方因新住所頭期款需求、希望以手上 1/2 持分辦理週轉。

由於是分別共有、應有部分清楚(離婚協議書、土地登記謄本均有記載)、不需要前妻同意即可辦理。民間管道依該老公寓的地段、屋況、整體市場價值評估、以男方持有的 1/2 應有部分作為抵押標的、核貸 300 萬、月利率落在合理區間。前後時程約 1-3 個工作天。

民間管道怎麼挑?4 點檢查警示 + 業內反話術解析

民間管道有合法業者、也有不合法業者。被銀行拒絕後想找民間管道、要先確認以下 4 件事:

4 點合法業者檢查重點

- 業者是否合法立案、有實體辦公室:可至經濟部商工登記公示資料查詢系統查證。合法業者會有齊備的公司登記資料、實體營業地址、可實地拜訪。沒有實體地址、只能透過 LINE 聯繫的要警覺。

- 月利率是否在合理區間:業內合理區間為月利率 0.8%~1.33%,年化約 9.6% 至 法定上限。看到「月利率 1% 起」這種說法,記得追問完整的利率區間、每月實際還款金額、有沒有另計手續費,並以書面合約為準,不是聽口頭。多方比較幾家,心裡比較有底。

- 是否預先收取高額代辦費:合法業者多半在抵押權設定完成、實際撥款後才收手續費。撥款前要先匯款、先支付代辦費、先繳訂金的、多半有問題。借款前花點時間查證業者背景,很值得。

- 違約處分速度評估:民間貸款違約後的處分速度比銀行快、借款前要評估自己的還款能力、不要為了週轉貿然申辦。具體要看:每月利息是否在可負擔範圍、有沒有後備清償來源、物件分割訴訟風險是否已盤點。

業內常見的話術警訊

讀完幾家業者的廣告、文章、會看到幾個值得注意的話術。底下整理較常見的 3 種:

話術一:「最快上午送件下午撥款 / 30 分鐘到位」

抵押權設定登記是地政事務所的客觀流程、正常案件 1-3 個工作天、急件約 1 個工作天、但「上午送下午撥款」在多數情況下不符合客觀流程。撥款日多半落在抵押權設定登記完成當日、這是業內標準。

話術二:「過程全程保密、絕對不通知其他共有人」

業者不主動通知是事實、但抵押權設定登記屬公示資料、其他共有人調謄本就會知道。把「業者不主動通知」說成「永遠不會被知道」是話術操作。

話術三:「月利率 1% 起」未給上限

「1% 起」聽起來低、但沒講上限就無法判斷實際成本。書面合約上的利率才是依據——簽約前要看整段利率區間、有沒有手續費另計、有沒有預收利息(預收利息會拉高實際年利率)。

📞 給急需用錢的你一個提醒

有些人急著借錢,背後的真正理由是落入了投資騙局——例如接到自稱檢察官、警察的電話要求「監管帳戶」,或被慫恿投入虛擬貨幣、靈骨塔、未上市股票這類高報酬投資,被要求趕快湊一筆錢匯出去。如果你正是為了這類情況才需要急用一筆資金,請務必先撥打 165 反詐騙專線,查證那個投資標的、對方帳戶有沒有問題。很多人是借了錢、把錢匯出去之後,才發現整件事是一場騙局。先確認清楚,再決定要不要借、要不要匯。

持分房屋貸款常見問題(FAQ)

Q1:持分房屋貸款利率多少?合理區間怎麼判斷?

判斷利率是否合理,重點看「有沒有給出明確的上下限」。業內合理區間落在月利率 0.8%~1.33%(年化 9.6-16%)。看到「1% 起」這種說法,要追問完整的利率區間、看書面合約怎麼寫、每月實際還款金額是多少。多數合法業者會清楚說明利率上下限、是否有手續費、是否預收利息等成本資訊,方便你多方比較。

Q2:持分比例多少才能辦?1/16 也可以嗎?

業界裡 1/2、1/3 持分最常承做;1/4、1/6 視物件條件評估;1/16、1/30 以下業界普遍不收。退件的緣由不是「比例低就不接」、而是即使設定抵押權、未來違約進入法拍時可能拍賣無實益、處分時程過長、實際回收金額不足以覆蓋成本。市區精華地段的小持分有時比郊區的大持分還容易承做、因為持分價值換算成金額後仍有合理處分市場。

Q3:公同共有可以貸款嗎?要怎麼轉成分別共有?

公同共有依民法第 828 條須全體共有人同意才能處分、含借款。要轉成分別共有有 2 條路:

協議分割:全體共有人同意、向地政事務所辦理登記、書面協議方式為主。時程短、費用低、但要全體同意。

訴訟分割:依民法第 823、824 條、任一共有人可向法院聲請共有物分割、由法院裁判。時程較長(可能 6 個月到 1 年)、但不需全體同意。

轉成分別共有後、每位共有人有自己的應有部分、可依民法第 819 條第 1 項自由處分(含借款)。

Q4:撥款後其他共有人會知道嗎?

業者不主動通知其他共有人、但抵押權設定登記屬公示資料、其他共有人若調謄本就會看到。在業界裡多數共有人不會主動調謄本、但日後遇到買賣、繼承、共有物分割等程序時、謄本查閱會知悉。簽約前對這點要有正確認知、不要把「業者不主動通知」誤解為「永遠不會被知道」。

Q5:持分房屋貸款多久可以撥款?

合法民間管道的標準時程:諮詢與初步評估約 1 天、簽約對保 1 天、抵押權設定送件當天送件、地政事務所設定登記 1-3 個工作天、撥款於抵押權設定完成當日。總時程 1-3 個工作天。看到「上午送件下午撥款」、「30 分鐘到位」這類話術要警覺——抵押權設定登記是地政事務所的客觀流程、無法跳過。

Q6:借款後遇到共有物分割訴訟怎麼辦?

抵押權跟著應有部分走(民法第 824 條之 1)。3 種情形:

- 原物分割:抵押權繼續存在於借款人分到的部分

- 變價分割:拍賣價金中借款人分配的部分、抵押權人優先受償

- 原物加金錢補償:借款人若受補償、補償金優先還貸款

若已知有共有人準備提起分割訴訟、借款前要把這層風險納入評估。訴訟期程可能 1-2 年、期間利息持續累積、需與借款顧問討論還款規劃。

Q7:持分房屋貸款 vs 一般房屋二胎、差在哪?

兩者的民間月利率區間相近(都在合理區間內)、但持分房屋貸款的抵押標的是「應有部分」(共有)、一般房屋二胎則是「整體不動產」(單一產權)。承做機構也不同——持分房屋銀行幾乎不收、一般房屋二胎部分銀行可承做。核貸成數方面、持分房屋視物件條件、一般房屋二胎較高。共有人同意方面、持分房屋分別共有不需要、一般房屋二胎須單一產權持有人同意。

本文內容為一般性說明、個案情況請以實際諮詢結果為準。文中提及的利率、法規以撰寫當下資訊為據、後續可能異動。借款前請審慎評估自身還款能力、並依民法相關規定確認貸款條件。