什麼是土地貸款?哪種土地好貸?

土地貸款是一種借貸融資方式。貸款人以自己擁有的土地作為擔保品,向金融機構或民間機構申請土地借款來獲得資金。簡單來說,就是透過土地抵押貸款。

而貸款金額多半根據土地價值和貸款人的信用評級等因素來決定。貸款人在貸款期間需支付利息,並設定土地抵押權以作為還款保證。一旦貸款人無法按時償還貸款,金融機構或民間機構將有權利進行土地抵押品處置,以獲得未償還的債務。

因此,在申請土地借款前,貸款人需要評估自己的還款能力和風險承受能力,並確定自己所擁有的土地是否符合貸款的條件。

土地名目繁多,但好不好貸只看三件事

土地的使用分區名目繁多,光是建築用地就分成甲、乙、丙、丁種,工業區還有甲種、乙種、零星、特種之分,加上住宅區、商業區、農業區、特定目的事業用地等等,橫跨好幾套法規。但對想用土地借錢的人來說,不需要先搞懂自己的地屬於哪一種,真正決定好不好貸的,是這三件事:

- 用途是否單純:能不能合法使用、有沒有使用上的限制

- 產權是否單一:單獨持有,還是與人共有的持分土地

- 變現是否容易:地段、市場需求、未來處分的難易

這三項都好,銀行農會的接受度高、成數也較優;任何一項受限,銀行就會轉趨保守,這時民間管道的彈性會成為選項。

為什麼是這三件事?因為放款機構評估的核心,是「萬一借款人還不出來,這塊地能不能順利變現、變回多少錢」。用途單純代表這塊地有明確的市場價值、買家知道能拿來做什麼;產權單一代表處分時不必跟其他共有人協調、買家拿到的是不受牽制的權利;變現容易則直接決定了出售的速度與價格。把這三把尺套到自己的土地上,大致就能預判各家機構會給什麼臉色,而不必死記幾十種地目分類。下面把常見的土地種類,用這把尺帶你看一遍。

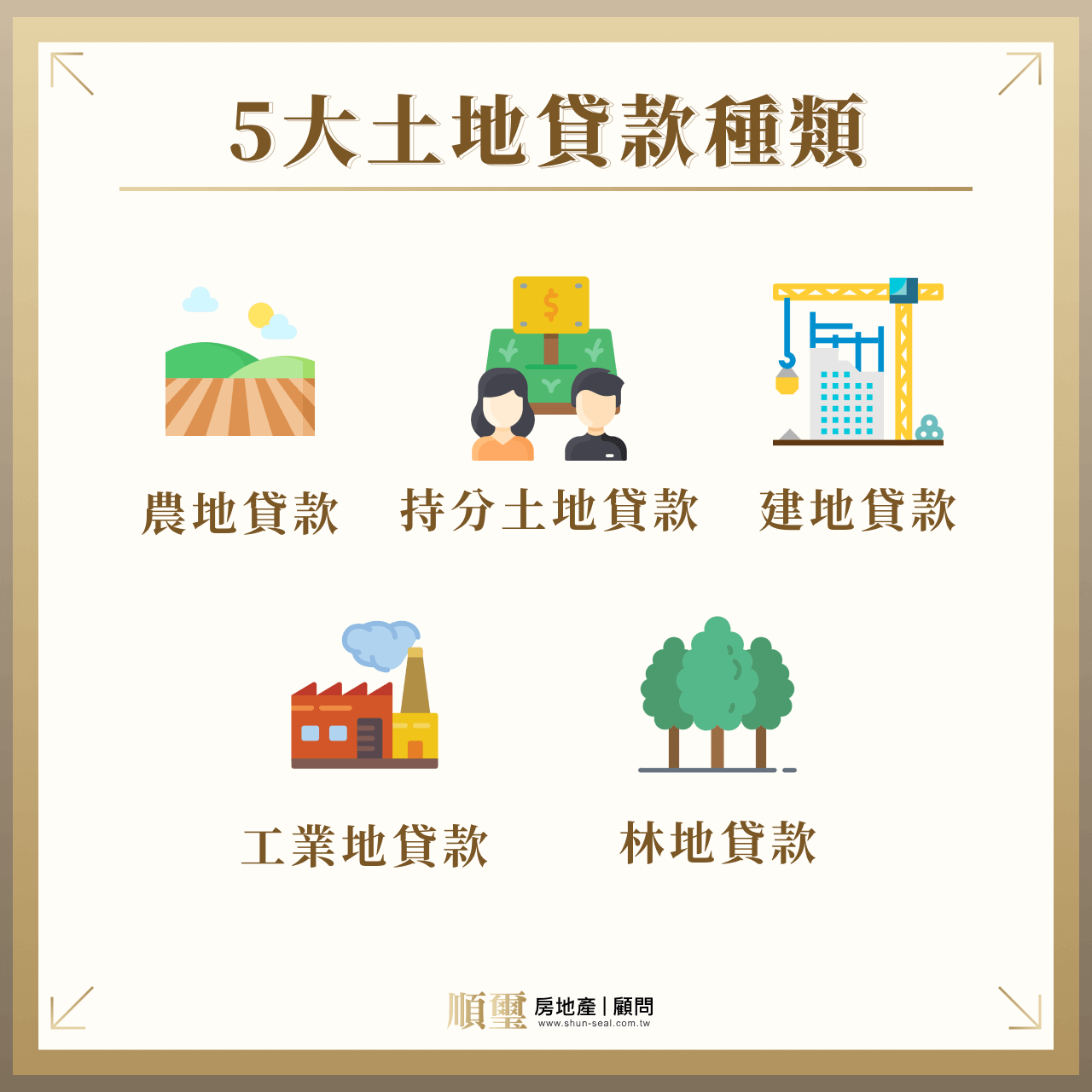

常見的土地種類

建地:以建築用地為擔保品的貸款。台灣土地可分為都市土地、非都市土地與未編定土地,建築用地是可合法興建住宅、商業大樓、廠房、店舖等的土地。用途單純、變現相對快,在三大管道裡普遍最好貸。需要留意的是,同樣是建地,市區與偏遠、臨路與不臨路的條件落差很大,這會直接反映在鑑價與成數上。

工業用地:供製造業設廠、興建廠房使用,不適用於住宅興建。工業用地若位於產業園區、工業區,或有特定開發、設廠、使用義務,要特別確認主管機關規定、土地買賣契約或原貸款契約是否有使用期限、開發計畫或違約條款。是否完成工業區編定(報編)、產權是否單純,都會影響承做意願;若長期閒置、用途受限或無法提出合理開發計畫,金融機構承做意願會下降,核貸條件也較保守。對放款機構來說,工業用地的承做關鍵往往不在面積大小,而在「這塊地將來好不好脫手」,已報編、產權單一、區位佳的工業用地,承做意願顯著較高。

農地:以農地作為擔保品,向金融機構、民間機構或農會申辦。農地依《農業發展條例》有明確的使用認定,主要供農林漁牧與保育之用,且依分區(特定農業區、一般農業區等)不同,鑑價落差很大、銀行態度也偏保守。由於細節較多,農地的成數、分區鑑價與承做管道,在農地貸款專文有詳細說明。

持分土地:因繼承、贈與、買賣等情形與他人共同持有一片土地時,以自己持有的部分作為擔保品申辦。持分土地產權不單純,銀行農會多半不收,民間管道則可由單獨持分人申辦。持分土地的法律細節與辦理方式,在持分土地貸款專文有進一步說明。

林地等其他地目:依《森林法》第 6 條,經編為林業用地之土地,原則上不得供林業以外的其他用途使用(除非依法經主管機關同意、報請核准)。林地因用途受限、不易開發,銀行核貸機率極低,多半須洽民間機構;其餘用途特殊的地目,承做意願也偏低。

土地種類雖多,但回到「用途、產權、變現」三件事,就能初步判斷自己的地好不好貸。

土地貸款限制有哪些?哪些機構在做?流程怎麼走?

其實並非所有土地都能進行貸款。若手上持有的是特定用途土地,並無法進行貸款。因此在申辦前,須先確認自己的土地是否符合限制。

銀行多半不承做、核貸極保守的土地

有些土地並非法律上完全不能設定抵押,但因用途受限、變現困難,金融機構承做意願偏低。最常見的是公共設施保留地,例如:

- 出入道路等交通使用地

- 公園用地

- 水利用地

- 道路用地

- 學校用地

- 機關用地

這類土地因用途受限、徵收狀態不確定、買方少、變現困難,金融機構承做意願偏低,核貸成數也會非常保守。建議先查明使用分區、徵收狀態、是否可移轉及地政登記限制,再判斷有無貸款空間。

土地貸款條件

土地符合條件後,貸款「人」也要符合幾項要求:

- 年齡:申貸人須為年滿 18 歲的法定成年人,銀行與融資公司的最高年齡上限多為 65 歲。

- 名下持有土地:須能提出名下土地持有證明,且土地未設定給其他民間私人。

- 還款能力:無論銀行的固定還款,或民間的彈性還款,都須評估自身還款能力;還款能力佳,有機會貸到更高金額。

哪些機構在做土地貸款?各自承做什麼?

土地貸款主要有三大管道,以及合法立案的融資公司。重點不只是「有誰」,而是各自的脾性不同:

- 農會:較適合農地、農業使用,或具農會會員、農業經營背景的申貸人;農地以外的一般土地(建地、工業用地),農會多半不承做。農會另承辦多種政策性專案農貸,由政府提供利息補貼、利率極低,但資格、用途與農業使用事實的審查更嚴格,一般非農民並不適用。

- 銀行:依借款人信用、收入,以及土地位置、大小等評估核貸。目前實際承做土地、農地抵押貸款的銀行不多,主要有合作金庫、臺灣土地銀行、臺灣銀行、國泰世華等;建地類民營銀行承做意願較高,農地則以公股行庫為主。

- 民間管道:不看信用分數與薪資收入,主要看土地本身的價值,條件相對寬鬆、全程保密、放款快速。是被銀行農會拒絕後常見的備案。

- 合法融資公司:市場上也有合法立案的上市櫃融資公司(如中租、裕融、和潤等)承做部分不動產相關融資。這類管道審核較銀行彈性,但利率區間較廣,依其公開財報,不動產相關業務利率約落在 3.5%~9%,且合約條款需特別留意。申辦前務必看清楚利率、費用與還款條件。

為什麼銀行對某些土地特別保守?

很多人不懂,為什麼明明有土地當擔保,銀行還是不太願意借。關鍵在「變現性」,銀行核貸時想的不是「這塊地值多少」,而是「萬一收不回來,這塊地多快能變現、能變回多少」。所以:

- 能蓋、好賣的地(建地、市區、臨路):處分容易,銀行敢借、成數高

- 用途受限或冷門的地(部分工業用地、偏遠農地、林地):處分慢、買家少,銀行保守甚至不收

- 產權不單純的地(持分共有):處分時要協調其他共有人,銀行幾乎不收

懂了這層道理,就能理解為什麼同樣是土地,有的銀行搶著做、有的怎麼問都被拒,以及為什麼那些被銀行拒絕的土地,反而是民間管道的主場。

銀行核貸的本質是評估「最壞情況下能不能變現」。土地好不好貸,先想這塊地進法拍後拍不拍得掉,答案就八九不離十。

土地貸款流程與所需文件

辦理流程複不複雜,取決於管道。申辦前先備齊文件,能加快評估。常備文件包括:土地權狀正本、戶籍謄本、自然人憑證、印鑑章與印鑑證明、身分證、收入或財力證明(民間管道對此要求較寬鬆)。

- 諮詢評估:提供土地相關資料(地號、權狀),進行初步評估

- 鑑價核貸:評估土地價值,確認可貸成數與金額

- 簽約對保:核貸金額確認後,當面簽約對保

- 設定送件:向地政事務所辦理抵押權設定,約需 1-2 個工作日

- 撥款:民間管道在抵押權設定完成當日即可撥款,銀行農會則依審核進度

流程中最常卡關的兩個地方,一是鑑價落差,借款人期待的金額和機構鑑出來的價值有差距,這時可以多問幾家、或補充對自己土地有利的資料(如近期周邊成交、臨路條件);二是產權問題,例如土地是持分、有共有人,或地上有未保存登記的建物,這些都會影響設定,最好在諮詢階段就先講清楚,避免送件後才卡住。準備齊全、誠實揭露物件狀況,是讓流程順利的關鍵。

影響額度的因素?土地貸款成數是多少?

除了限制與條件,貸款額度也會隨以下因素變動:

- 土地種類

- 面積大小、形狀、位置

- 土地狀況、周圍開發狀況

- 貸款人的信用、收入狀況

| 銀行 | 農會 | 民間管道 | |

|---|---|---|---|

| 成數 | 相對保守 | 較銀行寬鬆 | 鑑價貼近市場行情,成數多半高於銀行 |

| 年限 | 約 3~15 年 | 最長 20 年 | 約 3 個月~20 年,可彈性安排 |

| 適用土地 | 建地、農地、工業用地 | 建地、農地、工業用地 | 各類土地皆可評估 |

| 還款方式 | 本息分期攤還 | 本息分期攤還 | 彈性還款,手頭寬裕時可隨時還本 |

| 條件 | 信用優良、具還款能力、需具一定變現性的地目 | 信用優良、具還款能力、須為農會會員 | 審核相對寬鬆,主要看土地價值與產權 |

(上表為三大管道的一般傾向,實際成數依土地種類、地段、產權是否單純而定;資訊更新日期:2026 年 6 月)

同樣是建地,成數為什麼還是差很多?

成數不是「地目決定一切」,同類土地之間的差距常比想像中大。影響成數的具體情境包括:

- 臨路 vs 不臨路:臨路土地進出方便、可拉建築線合法興建,鑑價與成數顯著優於不臨路的「袋地」。袋地因無法獨立開發、處分困難,即使帳面價值高,機構也常因擔保品難變現而卻步,這是很多人忽略、卻足以讓貸款卡關的關鍵。

- 市區 vs 偏遠:同樣建地,市區因買家多、變現快,成數高於偏遠地區。

- 形狀方正 vs 畸零地:方正整齊的土地利用率高,畸零地或狹長地塊鑑價會打折。

- 單獨持有 vs 持分共有:單獨持有最容易,持分共有因處分需協調,成數會低不少。

所以與其問「土地貸款幾成」,不如先看自己的土地落在這些條件的哪一邊。

成數高低不是只看地目,臨路、地段、形狀、產權是否單一,每一項都會讓同類土地的成數拉開差距。

土地貸款利率多少?

先說明「利率」與「利息」的差別:利率是比率,利息是實際金額。例如借 1,000 元、年利率 5%,每年要付的利息就是 50 元。

在看各管道利率之前,先理解銀行利率怎麼組成:銀行的放款利率=基準利率+個案加碼。基準利率隨央行政策與市場資金狀況調整,是所有人的共同基礎;加碼則依借款人的信用、土地條件、成數逐案核定,這也是為什麼同一家銀行,每個人拿到的利率不一樣。土地貸款利率依管道與土地種類不同,大致如下:

- 銀行:以年利率計,由基準利率加上個案加碼而成,在三大管道中相對最低。依中央銀行公布的五大銀行新承做放款統計,2026 年 4 月本國五大銀行(臺灣銀行、合作金庫、第一銀行、華南銀行、臺灣土地銀行)新承做放款加權平均利率約 2.2%、購屋貸款平均約 2.3%(資料日期:2026 年 6 月)。不過土地融資因擔保品變現性不如住宅,實際利率多會再依土地種類、地段、成數與借款人條件個案加碼,多半比一般房貸再高一些。

- 農會:同樣以年利率計,須具農會會員資格。其中政策性專案農貸因有政府利息補貼,利率極低(部分方案年息低於 1.5%),但有農民身份與農業使用的嚴格限制,一般人並不適用。

- 民間管道:多以月利率計。二胎、三胎的月利率合理區間約 0.8%~1.33%(年化約 9.6%~16%)。市面常見「0.8% 起」「0.88% 起」的招攬,實際要看整體條件,低於合理區間要留意是否為招攬話術,高於則偏貴,建議多方比較。

(以上為 2026 年 6 月的一般行情,實際依物件條件與市場變動)

比利率時,銀行農會看年利率、民間看月利率,換算成年化再比才公平;看到遠低於合理區間的「超低利率」招攬,要先確認是不是話術。

持分土地能不能貸?先搞懂共有的兩種型態

很多人手上的土地是和家人、親戚一起持有的,這種「共有土地」能不能單獨拿去貸款,是土地貸款最常見、也最容易卡關的問題。要回答,得先分清楚兩種共有:

- 分別共有:每個共有人都有自己的「應有部分」(也就是俗稱的持分比例)。民法第 817 條說明什麼是分別共有;至於能不能單獨處分自己的持分,則看民法第 819 條第 1 項,各共有人得自由處分其應有部分,不需其他共有人同意,這也是分別共有的持分土地能向民間管道貸款的法律基礎。

- 公同共有:因繼承、夫妻財產等法律關係而共有,沒有應有部分。依民法第 827、828 條,公同共有物的處分及其他權利行使,原則上須全體共有人同意,單一共有人無法自行處分。若想把公同共有轉成各自的分別共有,可透過遺產分割或共有物分割辦理,關於持分概念與分割方式,可參考持分是什麼與土地分割專文。

整塊共有土地想處分?土地法第 34-1 條(適用買賣,不適用抵押貸款)

如果共有人之間想把「整塊」共有土地賣掉變現,卻有少數人不同意,可以看土地法第 34-1 條:

共有土地或建築改良物,其處分、變更及設定地上權、農育權、不動產役權或典權,以共有人過半數且其應有部分合計過半數之同意行之;但其應有部分合計逾三分之二者,其人數不予計算。

白話講:只要「人數過半 + 持分過半」,或「持分合計超過三分之二」,多數共有人就能依法出售整塊地,不同意的少數共有人不能完全卡住。但要特別注意:34-1 條列的是處分、變更與設定地上權等,並沒有列入「抵押權」;依民法第 819 條第 2 項,共有物設定負擔原則上須全體同意。因此整筆共有土地要設定抵押權借款,原則仍須全體共有人同意;單一共有人能做的,是就自己的應有部分單獨設定抵押。所以想借錢,走的是「就自己的分別共有持分,單獨辦理民間貸款」這條路,而不是 34-1 條的多數決。

| 管道 | 收持分嗎 | 條件 |

|---|---|---|

| 銀行 | 幾乎不收 | 須單獨持有,持分變現難 |

| 農會 | 幾乎不收 | 同上 |

| 民間管道 | 收 | 分別共有的單獨持分人即可申辦,不需其他共有人同意 |

分別共有的單獨持分人,向民間管道辦理時,抵押權只設定在自己的應有部分上、不動到其他共有人的權利,鑑價也按持分比例計算。完整的持分貸款條件、流程與利率,後面的案例段也會提到實際怎麼辦理。

土地二胎、三胎、增貸是什麼?

當土地已經有第一順位貸款,還想再借,有幾種做法:

- 土地二胎:在已設定第一順位抵押權的土地上,再設定第二順位抵押權借款。第一順位多為銀行,二胎則常見民間管道承做。

- 土地三胎:在二胎之後再設定第三順位,順位越後、風險越高,利率也相對高,多由民間管道承做。

- 土地增貸:向原貸款機構申請提高貸款額度,多半需土地增值或還款一段時間後才有空間;若原機構額度有限,也可透過二胎補足資金缺口。

二胎、三胎的月利率合理區間同樣約 0.8%~1.33%。順位在後,代表債權人承擔的風險越高,這也反映在利率與成數上。簡單說:同一塊地,二胎能借的成數會比一胎時的剩餘空間少、利率也高一些,但勝在彈性與速度。

被銀行拒絕後怎麼辦?三管道該走哪一條

很多人是被銀行拒絕後,才開始認真研究土地借款。與其盲目一家家碰運氣,不如先依自己的情況判斷該走哪條路:

- 有農會會員資格、土地是農地且實際農用:先問農會。政策性農貸利率最低,是這種情況的首選。

- 土地單獨持有、條件好(建地、臨路、市區)、本人信用收入正常:銀行是首選,利率最低,雖然成數保守、審核久,但長期成本最划算。

- 土地條件不佳、產權持分、信用有瑕疵,或被銀行農會拒絕:這時民間管道是務實選項。不看信用、主要看物件、放款快,能解決銀行做不了的案子。

- 已有一胎、需要再借:評估二胎或增貸,視原機構額度與土地剩餘價值而定。

三個管道沒有絕對的好壞,要看你是哪一種情況。會被銀行拒絕的土地,往往正是民間管道的主場;而條件好的土地硬要走利率高的管道,反而是浪費。先看清楚自己的牌,再決定打哪一張。

三管道要準備的文件差在哪?

選定管道後,要準備的資料也不同。共通的是土地權狀正本、身分證、印鑑章與印鑑證明;差別在於:

- 銀行:另需收入或財力證明(薪轉、扣繳憑單、報稅資料),並會調閱聯徵。自雇、現金收入族在這關最容易卡住。

- 農會:另需農會會員或農保身分證明、農業使用相關文件,並可能實地勘查耕作事實。

- 民間管道:以土地相關文件為主,對收入證明要求寬鬆,不查聯徵。準備好權狀、地號即可先初步評估。

這也是為什麼「有資料但收入不漂亮」的人,在銀行碰壁、在民間反而辦得成,關鍵在於各管道審核的重點本來就不一樣。

選管道的順序:先看農會資格,再看銀行條件,銀行做不了的才走民間,把利率最低、最適合的管道留在前面。

土地貸款月付金怎麼算?

影響每月還款的三個變數是:貸款金額、年限、利率。常見的還款方式有兩種,差別很大:

- 本息平均攤還:每月還固定金額(本金+利息),前期利息占比高、後期本金占比高。以借 300 萬、年利率 3%、年限 10 年(120 期)為例,每月約還 2.9 萬元;若年限拉長到 20 年,每月降到約 1.66 萬元,但總利息會增加不少。

- 寬限期只繳息:寬限期內每月只繳利息、不還本金,月付金壓力最小,適合短期週轉。但要特別注意,寬限期內本金完全沒有減少,寬限期一過,本金要在剩餘年限內還完,月付金會大幅跳升。

| 貸款金額 | 年限 10 年 | 年限 20 年 | 年限 30 年 |

|---|---|---|---|

| 300 萬 | 約 2.9 萬/月 | 約 1.66 萬/月 | 約 1.26 萬/月 |

| 500 萬 | 約 4.83 萬/月 | 約 2.77 萬/月 | 約 2.11 萬/月 |

| 800 萬 | 約 7.72 萬/月 | 約 4.44 萬/月 | 約 3.37 萬/月 |

(以年利率 3%、本息平均攤還估算;實際依核貸利率變動)

從表可以看出:年限拉長,月付金壓力大幅下降,但代價是總利息增加。同樣借 300 萬,10 年期總利息約 49 萬,30 年期則約 155 萬,多出三倍。所以年限不是越長越好,而是要在「月付金負擔得起」與「總利息可接受」之間取平衡。

民間管道多採彈性還款,手頭寬裕時可隨時還本,適合資金週轉型的需求。實際月付金建議用各機構的試算工具,輸入金額、年限、利率即可估算。重點是:月付金低不代表划算,要連總利息一起看。

業內常見的土地貸款情境

以下是幾種常見的土地貸款情境,為一般情形描述,非特定個案。

情境一|帳面再高,沒臨路也貸不到

之前有個客人,手上一塊桃園楊梅的甲種建築用地,兩百多坪,當地行情一坪差不多二十萬,而且這塊地乾乾淨淨,沒有任何貸款。照理講條件好得不得了:是建地、面積大、行情高、又沒負債。可是他問了一圈,沒有一家機構肯貸。卡在哪?這塊地沒有臨路,前面隔著一塊親戚的農地,等於是塊袋地。對放款的機構來說,他們想的不是這塊地現在值多少,是萬一哪天還不出錢、進了法拍,這塊地拍不拍得掉。袋地拉不出建築線、蓋不了房子,進了法拍幾乎沒人要,帳面上再值錢,在機構眼裡也等於賣不掉。所以這個案子的教訓很實在:土地能不能貸,土地賣不賣得掉,比帳面值多少還重要。

情境二|信貸額度不夠,用建地接下大案

台中烏日有位工程材料商,平常供應建案、裝修工程跟小型營造廠。有次他談成一筆公共工程的下包材料,量不小,但對方是按進度請款,不是現金結清。問題是他得先叫料、找吊車、付運費,還要先給幾家廠商訂金。他本來想辦信貸,結果額度不夠,銀行還要一堆營收資料。後來他拿名下一塊烏日的建地去辦土地貸款,先把這筆工程接了下來。像他這種材料商,怕的不是接不到案子,是案子來了手上沒錢先墊。

情境三|財報不夠漂亮,用廠旁空地補設備錢

嘉義民雄有位食品加工廠的老闆,做醬料、熟食半成品,也接地方特色食品的代工。這幾年通路要求高,他想買真空包裝機、冷藏設備,還有簡單的檢驗設備,可是一次要花的錢不少。他算過,直接跟銀行申請營運貸款,銀行會看財報、營業額、負債比,而他的帳面數字短期內拿不到夠用的額度。最後他用廠房旁邊一塊空地辦了土地貸款,把設備的錢先補上。他的狀況其實很常見:公司不是經營不好,只是財報還撐不起銀行要的額度,這時候手上有塊地,反而比財報好用。

情境四|共有人不點頭,照樣能動自己那一份

有塊土地是幾個親戚一起持有的,屬於分別共有,其中一位急著用錢,但其他人沒打算把整塊地處理掉。因為是分別共有,他名下有明確的應有部分,就拿自己這一份去辦民間的持分土地貸款,不需要其他共有人同意,也不必等大家談攏。對卡在共有關係裡、又一時需要資金的人來說,這條路常常是唯一動得了的。

這幾個情況其實都很像。不是生意做不起來,是接單、備料、先墊錢這些前期開銷得自己扛。銀行看的是財報、營收跟信用,中小企業或自己當老闆的人,一時之間不見得拿得到足夠額度。土地貸款看的是土地值多少,等於把一塊原本擺著沒動的地,先換成手頭可以週轉的錢。所以有不少人在銀行碰了壁,最後是靠名下那塊地把資金缺口補起來的。

(以上為一般情境描述,非特定個案;實際條件依物件與個人狀況而定)

全台縣市土地借款概況

土地借款的承做難易,各縣市落差很大,關鍵在當地的地目分布(建地、工業用地、農地的比例)與變現難易。以下分區說明各地土地市場的特性與借款需求。

桃竹苗

桃竹苗是科技廊帶推升的成長型區域。新竹有竹科廊帶帶動,竹北一帶土地需求旺、重劃區是近年的交易熱區;桃園的土地市場最特殊,沿海觀音、新屋一帶以特定農業區為主,東南山區多為山坡地保育區,同條件土地因分區不同、鑑價落差可達兩倍以上,是民間管道在桃園的核心市場;苗栗則以農地、山坡地保育區較多,銀行鑑價相對保守。這一區土地借款需求,兼具科技廊帶的補額度,與分區複雜物件的彈性鑑價兩類。

中彰投

台中是中部土地交易最熱的區域,西屯、大里一帶的重劃區近年漲幅顯著,都會區建地的銀行承做意願相對高;彰化以特定農業區土地居多,銀行對特定農業區鑑價保守;南投山坡地與農舍較多。彰投的土地借款需求,集中在銀行鑑價保守、不易核貸的物件,民間管道的彈性鑑價是主要價值。

雲嘉南

雲嘉南是農業生產大縣,農地與持分土地物件多。台南近年因南科外溢、安平一帶帶動,市區建地交易活絡;雲林斗南、虎尾高鐵特定區一帶也有重劃帶動。雲林、嘉義的農地多為特定農業區與一般農業區,銀行鑑價保守,民間管道承做的彈性與在地鑑價經驗特別關鍵;台南則都會區建地與農地需求並重。

高屏

高雄都會區兼具市區建地與工業用地,土地市場分層清楚;屏東近年有屏東科學園區、高鐵特定區一帶的開發帶動,但偏遠農地多、人口外移,銀行承做相對保守。這一區特殊地目(工業地、農地)多,銀行核貸不易的物件比例高,民間業者的在地鑑價經驗是核心優勢。

雙北

雙北都會區土地地價高、行情透明,建地的銀行承做意願在全台相對較高。新北的塭仔圳、林口工一重劃、土城司法園區、新店十四張等區段,近年是土地市場的焦點。需要特別說明:在雙北,一般土地借款(建地、工業用地、持分土地、土地二胎)照常承做,但農地相關業務(農地貸款、農地買賣)不在服務範圍。雙北持有人若有農地需求,物件多半位於其他縣市。

宜花東

宜蘭以蘭陽平原農地居多,土地價值相對穩定,礁溪、蘇澳一帶有自辦重劃帶動、羅東市區地價較高;花蓮、台東的土地集中於花東縱谷的特定農業區與一般農業區,物件數量多但去化困難、銀行承做意願不高,民間管道是東部土地借款常見的選擇。這一區因地處東部、銀行分行覆蓋與鑑價標準偏嚴,民間業者的在地經驗與鑑價彈性,在此優勢最突出。

各縣市土地借款的差別,核心在地目分布與變現難易。銀行鑑價保守的物件,往往正是民間管道在當地的主要市場。

土地貸款常見的 5 個誤區

土地借貸的資訊很雜,很多人帶著錯誤認知去申辦,結果四處碰壁。先破解幾個最常見的誤區:

- 誤區一:「地很值錢,一定貸得到」。錯。機構看的是變現性不是帳面價值,再貴的地只要難處分(如不臨路、產權複雜),照樣貸不到。

- 誤區二:「持分土地不能貸」。不完全對。銀行農會確實多半不收,但分別共有的持分,單獨持分人可走民間管道辦理。

- 誤區三:「農會利率最低,一定先找農會」。農會利率低沒錯,但要有會員資格、土地要農地且實際農用,多數人其實不符合資格。

- 誤區四:「民間就是高利貸」。合法民間管道月利率合理區間 0.8%~1.33%,受法律規範。真正要警惕的是低於這區間招攬、或預收高額代辦費的來路不明業者。

- 誤區五:「成數越高越好」。成數高代表借得多,但月付金與利息壓力也大。借多少要看還款能力,不是看能借到上限。

避開這五個誤區,等於先幫自己省下四處碰壁的時間。土地貸款的關鍵不在「找到願意借最多的人」,而在「找到對的管道、借對的金額」。

借款前的小提醒

⚠️ 申辦土地貸款前,先確認以下幾件事

1. 評估自己的還款能力,土地借款動輒數百萬,定期繳款的負擔是否合理

2. 查清楚土地的用途與使用限制,這直接決定能借多少

3. 確認產權組成,單獨持有最容易,持分要走民間管道

4. 比較多個管道,農會、銀行、民間都問問,找最適合自己情況的

選擇民間管道時,再多留意四點,避免遇到不合法業者:

- 業者是否合法立案、有實體辦公室:可查經濟部商工登記,確認公司資料齊全、有實際營業地址

- 利率是否在合理範圍:民間月利率合理區間 0.8%~1.33%(年化 9.6%~16%),低於此區間要留意是否為招攬話術

- 不要支付預先收取的高額代辦費:合法業者多半在抵押權設定完成、撥款後才收費

- 違約處分速度要評估:民間貸款違約後處分速度比銀行快,借款前要評估還款能力

📞 反詐騙提醒

如果你接到電話被催促匯款、或臨時被要求借款週轉,先停下來打 165 反詐騙專線查證對方身份。詐騙集團最常用的話術之一就是「要你急著借錢匯款」。借款前一通電話,可能避免一輩子的損失。

土地貸款的成數、利率與適合的管道,會因土地種類、產權與個人條件而不同。如果想了解自己的土地適合哪種方案,歡迎線上諮詢,由專人協助評估。

免費評估,由專人協助了解你的土地條件與適合管道。

常見問題 FAQ

Q1. 持分的土地可以貸款嗎?

可以,但要看共有型態。分別共有(有應有部分)的持分土地,單獨持分人可透過民間管道辦理,不需其他共有人同意;銀行、農會則多半不收持分土地。

Q2. 沒有工作、沒有收入證明可以貸土地嗎?

銀行、農會會看收入與還款能力,沒有收入證明較難。民間管道主要看土地本身價值,對收入證明的要求相對寬鬆。

Q3. 信用瑕疵還能辦土地貸款嗎?

銀行會查聯徵,信用瑕疵核貸困難。民間管道不看信用分數,主要評估土地價值與產權,信用瑕疵者仍有機會辦理。

Q4. 法拍中的土地可以再貸款嗎?

多半無法。土地一旦進入查封、法拍程序,債務人後續再移轉或設定負擔,對執行債權人不生效,放款機構實務上也多半不會接受這類擔保品。若土地已被查封,要先處理執行案件、塗銷查封或清償債務後,再評估是否有貸款空間。

Q5. 繼承來的土地可以貸款嗎?

可以,但須先完成繼承登記、取得所有權後才能設定抵押。若為多人公同共有,處分須全體同意;若已分割為分別共有,各自的持分可單獨辦理。

Q6. 土地貸款最快多久撥款?

民間管道在抵押權設定完成當日即可撥款;銀行、農會因審核流程較長,需數個工作天到數週。

Q7. 土地貸款需要準備哪些文件?

基本需要土地權狀正本、戶籍謄本、自然人憑證、印鑑章與印鑑證明、身分證;銀行農會另需收入或財力證明,民間管道對此要求較寬鬆。

Q8. 土地貸款成數怎麼估?

依土地鑑價結果與管道而定。鑑價會看地段、臨路、面積形狀、使用分區與市場行情。銀行鑑價偏保守,民間鑑價較貼近市場行情,成數往往高一些。

Q9. 土地貸款和房屋貸款有什麼不同?

最大的不同在擔保品。房屋貸款的擔保品是房子,變現相對容易、市場成熟,所以利率低、成數高、年限長;土地貸款的擔保品是土地,變現性落差很大(建地好、農地林地難),機構評估更謹慎,利率較房貸高、成數也較保守。簡單說,同樣的金額,房子比土地好借。

Q10. 農地可以貸款嗎?需要什麼條件?

可以。農會(須會員資格、實際農用)、銀行(以公股行庫為主、審核嚴)、民間管道都能辦。銀行對農地相對保守,尤其特定農業區鑑價最謹慎;被銀行拒絕的農地,民間管道是常見備案。農地貸款的分區鑑價、申辦細節,建議參考農地貸款專文。

Q11. 工業用地貸款和一般土地貸款有差嗎?

有。工業用地能不能順利貸,關鍵在「是否完成工業區編定(報編)」與「產權是否單純」。已完成工業區編定(報編)、產權單一、區位好的工業用地,承做條件接近建地;若長期閒置、用途受限,或位於有開發、設廠義務的園區,金融機構承做意願會下降,核貸條件也較保守。

Q12. 土地貸款可以貸多久?年限怎麼選?

銀行約 3~15 年,農會最長 20 年,民間管道從 3 個月到 20 年都有、可彈性安排。年限不是越長越好:年限長、月付金低,但總利息高。建議依還款能力選,能負擔的前提下,年限短一點、總利息省一點。短期週轉則可選彈性還款、隨時還本。

Q13. 共有人不同意,我能貸自己的持分嗎?

如果是分別共有(你有明確的應有部分),可以。依民法第 817 條,分別共有人能單獨處分自己的應有部分,不需其他共有人同意,因此可就自己的持分向民間管道辦理貸款。但如果是公同共有(如尚未分割的繼承土地),則須先辦理分割、取得明確持分後,才能單獨運用。銀行農會多半不收持分,這類案件以民間管道為主。

Q14. 土地貸款利息可以談嗎?怎麼爭取較好條件?

可以。銀行端,土地條件好(建地、臨路、單獨持有)、借款人信用收入佳、與銀行往來實績多,都有機會爭取較低加碼。民間端,物件價值高、產權單純、成數需求不高,談判空間也較大。多比較幾個管道、把自己的優勢條件整理清楚,是爭取好條件最實際的做法。

Q15. 土地增貸和土地二胎有什麼不同?

增貸是向「原貸款機構」申請提高額度,順位不變、利率多半維持原水準,但需土地增值或還款一段時間後才有空間。二胎是向「另一個機構」在同一塊地設定第二順位抵押權,順位在後、利率較高,但不受原機構額度限制、放款也快。原機構不願增貸時,二胎是補足資金缺口的常見做法。

聲明:本文僅供一般性資訊參考,不構成個案法律或財務建議。各項利率、法規以最新公告為準;實際案件應依個人狀況諮詢專業人士。